Партнер фирмы 1С

с 2003 года

с 2003 года

Федеральным законом от 31.07.2020 года № 266-ФЗ были внесены существенные изменения в главу 26-2 Налогового кодекса Российской Федерации. С 2021 года для налогоплательщиков, применяющих УСН предусмотрены повышенные ставки налоги при превышении ими:

1. Лимита по доходу.

2. Лимита по численности.

При годовом доходе от 150 до 200 миллионов рублей или при численности сотрудников от 100 до 130 человек ставка налога составит:

1. УСН «Доходы» - 8%.

2. УСН «Доходы – расходы» - 20%.

Считать налог по повышенным ставкам нужно с того квартала, в котором произошло превышение.

Программа "1С Бухгалтерия 8", версий Проф и Базовая, автоматически рассчитывает показатели финансово-хозяйственной деятельности организации, заполняет Справку-расчет и Декларацию УСН.

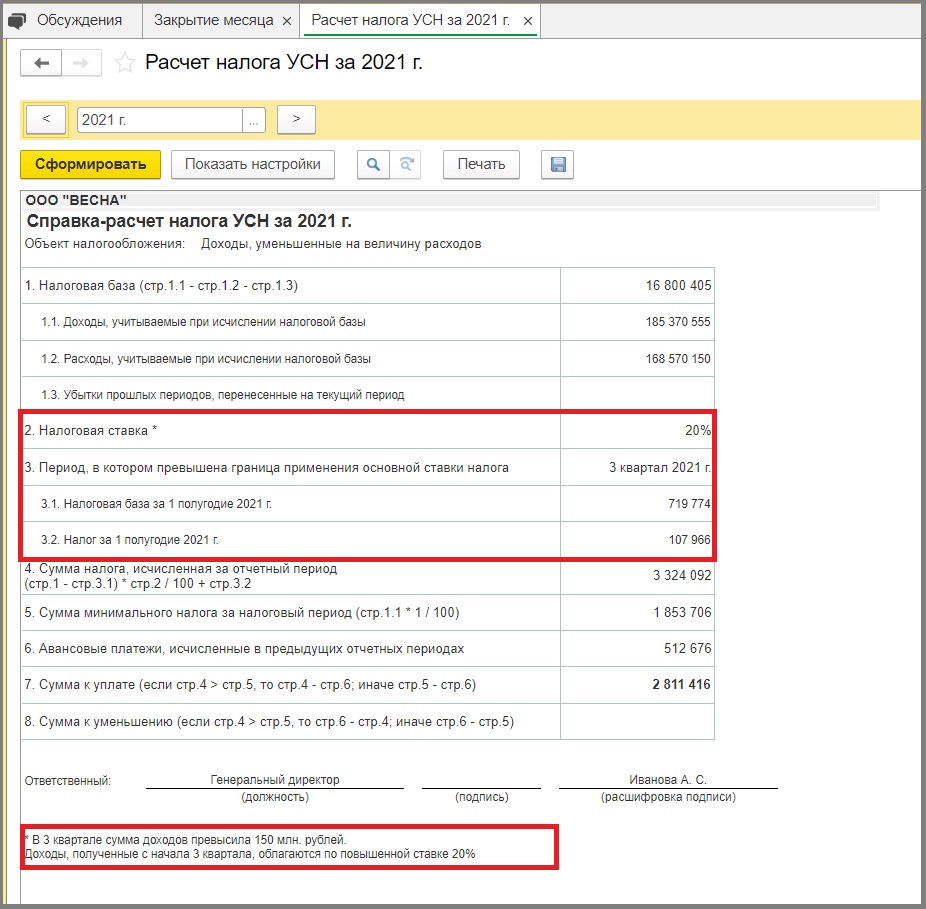

Рассмотрим заполнение декларации по налогу УСН за 2021 год на примере ООО «Весна», доходы которого в 3 квартале 2021 года превысили 150 млн руб.

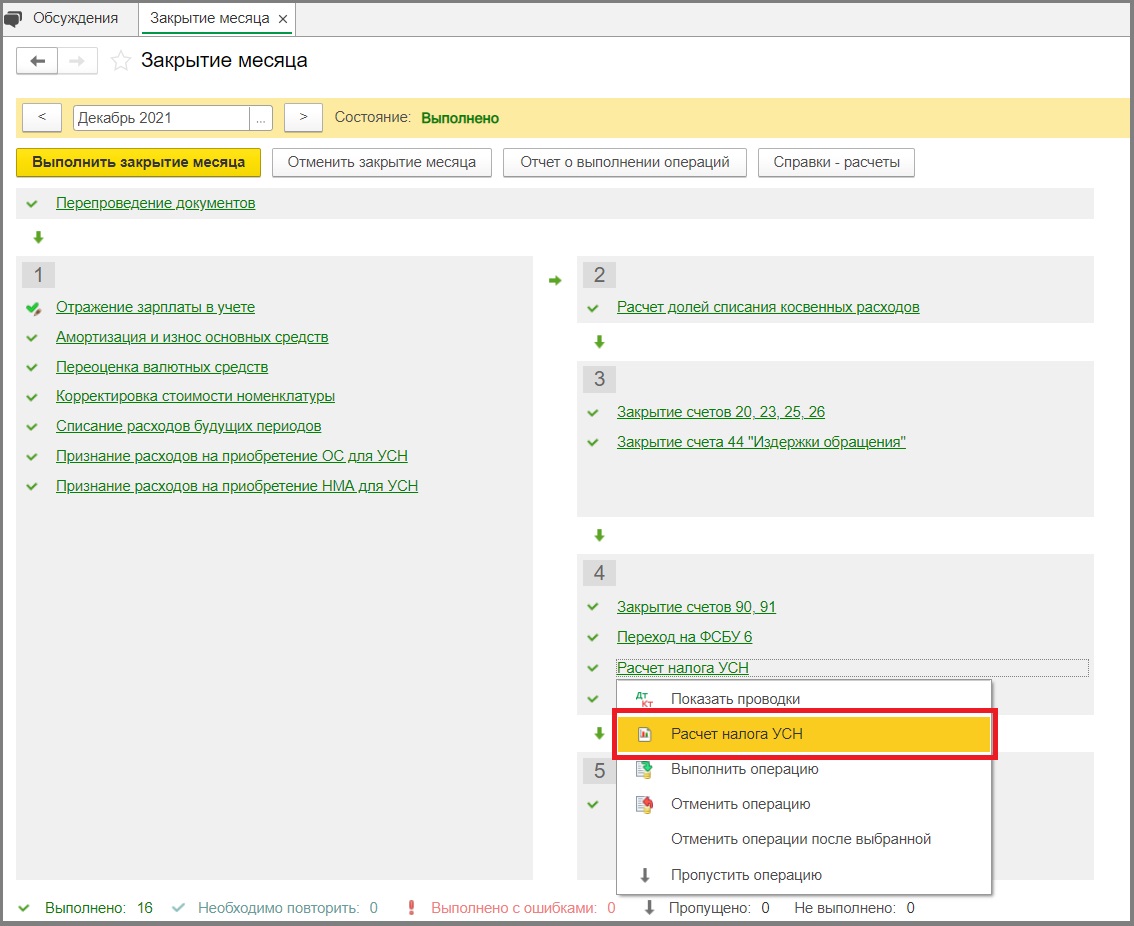

1. Закрываем декабрь 2021 года, выполняем регламентные операции. Выбираем Расчет налога УСН.

2. Формируем Справку-расчет налога УСН за 2021 год.

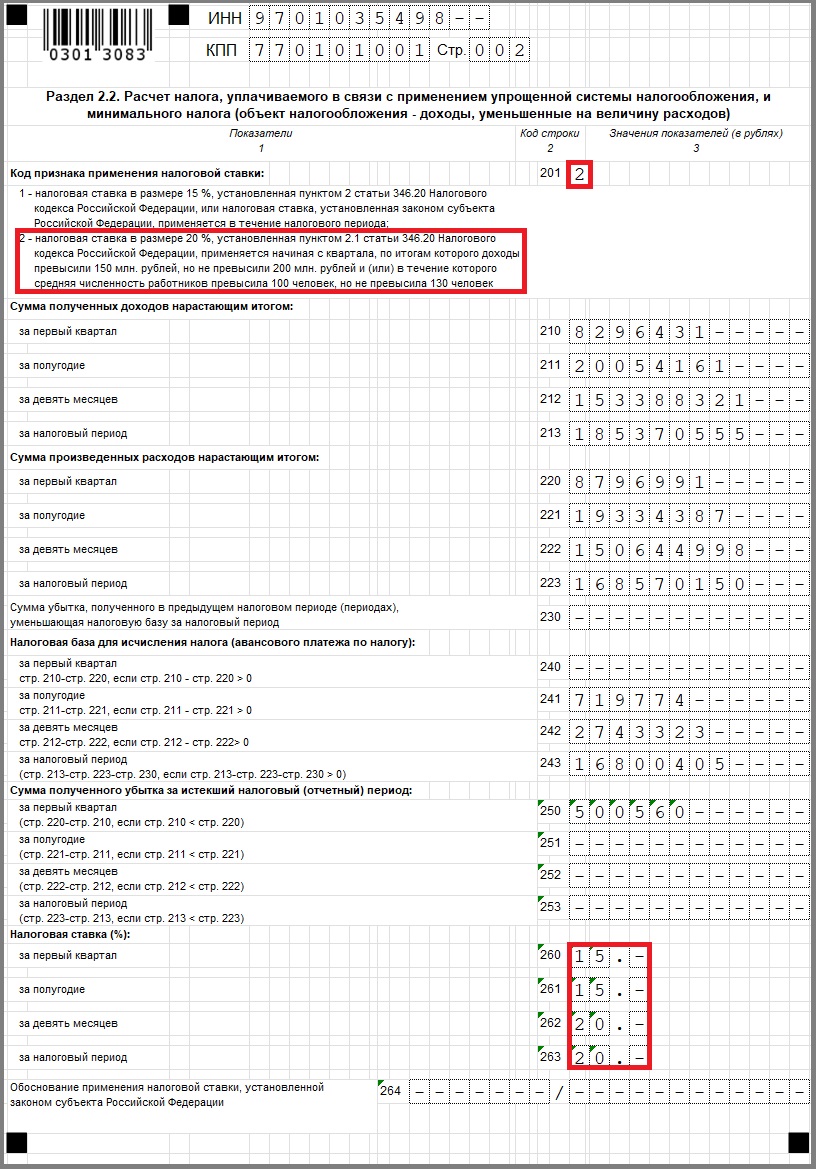

3. Формируем Декларацию по налогу УСН за 2021 год.

Строка 201 «Код признака применения налоговой ставки» должен быть равен «2».

Проверяем строки 260, 261, 262, 263. В 1 и 2 квартале превышений допустимых лимитов не было, ставка налога равна 15%, начиная с 3 квартала доходы организации превысили 150 млн рублей, но уложились в повышенный лимит не более 200 млн рублей, поэтому организация все еще имеет право применять УСН, но налог должна рассчитать по повышенной ставке 20%.

Декларация в контролирующие органы сдается с помощью сервиса 1С-Отчетность.

Подключение к сервису - бесплатно, если у Вас есть действующий договор на Информационно -технологическое сопровождение (ИТС) 1С:Комплект поддержки версии ПРОФ.

Отправка налоговой декларации по налогу УСН для ИП осуществляется до 04 мая 2022 г. , для ООО до 31 марта 2022 года.

Звоните +7(495) 580-64-80 - для консультации по сдаче отчетности и работе программных продуктов "1С".